Azərbaycanda istehlak kreditləri bazarında fəaliyyət göstərən bəzi kredit təşkilatlarının tətbiq etdiyi əsassız və izahsız komissiya haqları ciddi narahatlıq doğurur. Xüsusilə tam onlayn şəkildə təqdim olunan qısa müddətli kreditlərdə bu praktika artıq açıq suallar yaradır.

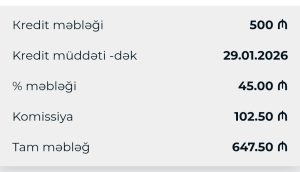

Redaksiyamıza daxil olan məlumata əsasən, manatı.az kredit təşkilatı tərəfindən vətəndaşa 500 manat məbləğində kredit cəmi 1 ay müddətinə təklif olunur. Kredit üzrə rəsmi faiz məbləği 45 manat göstərildiyi halda, eyni kredit üçün 102 manat 50 qəpik komissiya haqqı tutulur. Nəticədə vətəndaş bir aylıq 500 manat kreditə görə 647 manat 50 qəpik geri ödəməli olur.

Burada haqlı sual yaranır. Bir aylıq kreditdə faiz 45 manatdırsa, komissiya hansı əsasla 102 manat müəyyən edilib?

Məsələnin daha ciddi tərəfi isə odur ki, bu kredit bank filialında, nağd şəkildə, canlı növbə və kağız sənədlərlə deyil, tam onlayn formada təqdim olunur. Kredit prosesi yalnız SİMA elektron imza sistemi vasitəsilə, mobil telefon üzərindən həyata keçirilir. Yəni bu prosesdə, nə kargüzarlıq işi aparılır, nə kağız sənədləşmə xərci var, nə əlavə işçi qüvvəsinə ehtiyac duyulur, nə də bank və ya ofis daxilində hər hansı fiziki əməliyyat icra olunur.

Bütün mərhələlər avtomatlaşdırılmış rəqəmsal sistem üzərindən icra olunduğu halda, bir aylıq onlayn kredit üçün 100 manatdan artıq komissiya haqqının tutulması hansı real xidmətlə əsaslandırılır? Bu sual bu günə qədər manatı.az tərəfindən ictimaiyyətə açıq və əsaslandırılmış şəkildə cavablandırılmayıb.

Ortaya çıxan mənzərə onu göstərir ki, faiz dərəcəsi süni şəkildə aşağı göstərilir, real qazanc isə komissiya adı altında gizlədilir. Bu isə artıq adi kredit şərti deyil, dolayı yolla faizlərin artırılması, başqa sözlə desək, gizli faiz mexanizmi təsiri bağışlayır. Vətəndaşa “aşağı faizli kredit” görüntüsü yaradılır, lakin faktiki maliyyə yükü bir ay üçün belə olduqca ağırdır.

Bir aylıq onlayn kreditdə komissiyanın faizdən iki dəfədən artıq olması nə iqtisadi məntiqə, nə sosial ədalət prinsipinə, nə də şəffaf kreditləşmə anlayışına uyğun gəlir. Bu praktika açıq şəkildə istehlakçı hüquqlarının pozulması və vətəndaşın maliyyə baxımından aldadılması kimi qiymətləndirilə bilər.

Qanunvericilik faiz və komissiyaların tərəflərin razılaşması ilə müəyyən edilməsinə imkan versə də, bu, əsassız, ölçüsüz və izahsız komissiyalara haqq qazandırmır. Komissiya real xidmətə uyğun olmalıdır. Xidmət yoxdursa, haqq da olmamalıdır.

Məsələ artıq tək-tək hallar yox, sistemli problem təsiri bağışlayır. Aidiyyəti qurumlar, xüsusilə Azərbaycan Mərkəzi Bankı, manatı.az kimi kredit təşkilatlarının onlayn kreditlərdə tətbiq etdiyi bu “gizli qazanc mexanizmini” ciddi şəkildə araşdırmalı və vətəndaşın maliyyə hüquqlarının qorunması üçün addımlar atmalıdır.

Əks halda “rəqəmsallaşma” adı altında tətbiq olunan bu cür mexanizmlər maliyyə sektoruna olan ictimai etimadı daha da sarsıdacaq.